新型コロナウイルス感染拡大の影響が近年のインド経済低迷にさらなる拍車をかけている。GDP成長率は2016年度の8.2%以降、緩やかな低下をたどり、2019年度は3年連続低下の5.0%まで落ち込み、過去10年で最も低い水準へと失速した。2020年度の成長率見通しはさらなる低迷が見込まれ、2010年代初頭の勢いが鳴りを潜める。このような景気低迷には、新型コロナウイルス感染拡大に伴う影響もあるが、国内金融機関が近年抱える不良債権問題を通じた流動性収縮や、金融信用不安が理由の1つとも考えられる。本編では、国内金融機関の抱える問題と解決への糸口、今後の展望をまとめ報告する。

金融不安を一因とし、近年の国内経済活動は停滞基調に

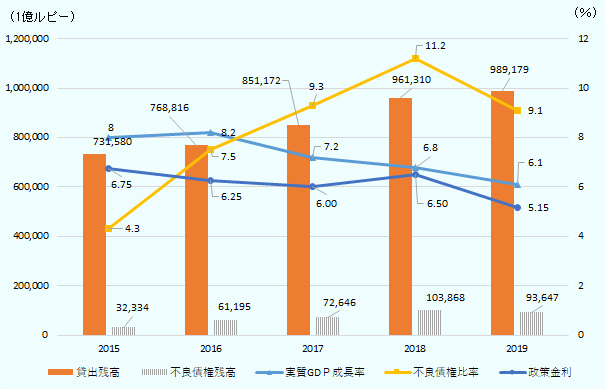

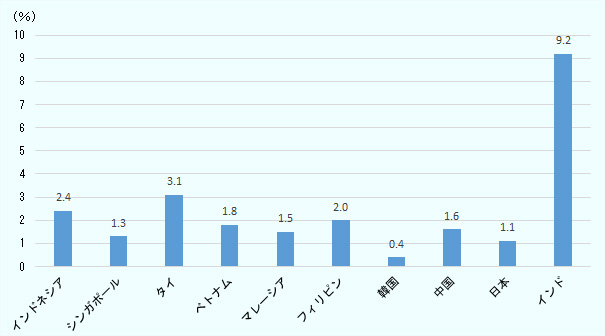

インドの近年の成長率停滞には、国内金融機関の信用不安が一因と考えられる(図1参照)。国内金融機関の課題としては、主に不良債権の増加による流動性収縮が挙げられる。政府が政策金利の引き下げを講じたとしても、不良債権を抱える金融機関自体の経営体力が乏しいことから、積極的に市中へ資金供給できない。このため流動性が収縮し、経済活動が活発化しない現状にある。また、インドの直近の不良債権比率をアジア主要国のものと比較してみると、極めて深刻な状況であることがうかがえる(図2参照)。

注1:2019年度貸出残高は2019年12月時点の実績値。

注2:政策金利については毎年12月末時点のレートを記載。

注3:本表の不良資産比率については、引当金考慮前のグロス不良資産比率を採用。

注4:1ルピー=約1.4円。

出所:世界銀行、インド準備銀行(RBI)、CMIEなどのデータを基に作成

注:本表の不良資産比率については、各国が引当金考慮前のグロス不良資産比率を採用。

出所:2020年5月20日時点のIMF公表データを基にジェトロ作成

モディ首相が掲げる製造業振興策「メーク・イン・インディア」の主要25業種の1つでもあり、GDPの7%を占めるともいわれる自動車市場の不況(表1参照)についても、多くの報道で金融機関の貸し渋りが1つの要因とされる。ノンバンク(NBFC)の大型債務不履行(表2参照)を主因とし、ノンバンクが銀行から借り入れる資金調達コストが上昇し、それに伴ってノンバンクは個人の車両購入資金のみでなく、販売店が顧客へ販売する車両の購入(仕入れ)資金への対応にも消極的な姿勢を見せ、多くの販売店は適正な在庫が確保できないといった状況に陥った。ほかにも、国内配車サービスの急速な発展による個人の自動車購買マインド低下なども自動車市場不況要因の1つと考えられるが、結果として、2019年は自動車生産台数、国内販売台数ともに大幅に落ち込んだ。

表1:自動車の生産・販売・輸出台数 (単位:台、%)(△はマイナス値)

| 部門 | 台数 | 前年度比 | |

|---|---|---|---|

| 2018年度 | 2019年度 | ||

| 乗用車 | 4,026,047 | 3,434,013 | △ 14.8 |

| 二輪車 | 24,503,086 | 21,036,294 | △ 14.1 |

| 三輪車 | 1,268,723 | 1,133,858 | △ 10.6 |

| 商用車 | 1,112,176 | 752,022 | △ 32.4 |

| 合計(その他を含む) | 30,915,420 | 26,362,282 | △ 14.7 |

| 部門 | 台数 | 前年度比 | |

|---|---|---|---|

| 2018年度 | 2019年度 | ||

| 乗用車 | 3,377,436 | 2,773,575 | △ 17.9 |

| 二輪車 | 21,181,390 | 17,417,616 | △ 17.8 |

| 三輪車 | 701,011 | 636,569 | △ 9.2 |

| 商用車 | 1,007,319 | 717,688 | △ 28.8 |

| 合計(その他を含む) | 26,267,783 | 21,546,390 | △ 18.0 |

| 部門 | 台数 | 前年度比 | |

|---|---|---|---|

| 2018年度 | 2019年度 | ||

| 乗用車 | 676,193 | 677,311 | 0.2 |

| 二輪車 | 3,280,841 | 3,520,376 | 7.3 |

| 三輪車 | 567,689 | 502,169 | △ 11.5 |

| 商用車 | 99,931 | 60,713 | △ 39.2 |

| 合計(その他を含む) | 4,629,054 | 4,765,754 | 3.0 |

出所:インド自動車工業会(SIAM) データを基にジェトロ作成

| 発生時期 | 企業名 | 業態 | 内容 |

|---|---|---|---|

| 2019年 8月 |

デワン・ハウジング・ファイナンス (DHFL) |

住宅金融 | 2019年8月、債務不履行(デフォルト)発生。デフォルト要因としては、不良債権処理に追われる金融機関の貸し渋りにより、資金調達が困難となった。 2019年11月、中央銀行(RBI)が同社の破産処理に乗り出し、経営陣を更迭。破産処理開始時点で債務は概算8,500億ルピー。 |

| 2018年 8月 |

インフラストラクチャー・リーシング ・アンド・ファイナンシャル・サービシズ(IL&FS) |

ノンバンク | 2018年8月以降、保有する社債等のデフォルトを相次いで発生。同年9月時点の債務は概算9100億ルピーに。 2018年10月、政府の介入により同社経営陣を刷新。 |

出所:インド準備銀行(RBI)、エコノミックタイムズ紙を基にジェトロ作成

政府主導で金融不安是正へ

近年取り沙汰される金融不安については、政府も問題視している。このため、さまざまな政策を講じ、不良債権問題と手元流動性収縮の改善、金融機関の信用不安の是正に注力している。

まず、2016年破産倒産法(576.42KB)(Insolvency and Bankruptcy Code, 2016)の成立が挙げられる。インドでは、以前から企業の破産処理に関する制度が乱立していた。そのため、法的整理が円滑に実施されないまま破産までに長期間を要した。金融機関からすれば、不良債権の滞留、事業債権者からすれば売掛金の長期滞留化によるキャッシュフローの枯渇の発生を余儀なくされたことになる。これが、経済が停滞する要因になっていた。同法施行により、乱立していた制度が統一され、不良債権処理に要する期間は180日(債権者の承認次第では270日に延長可)に短縮、また債権者集団を管財人が管理することから、スピーディーかつ公平性が保たれた破産処理が実施できるようになった。インド破産倒産委員会によると、運用開始後の申立件数は2020年3月末時点で3,774件、そのうち破産処理手続きが進行中のものは2,170件となっている(表3参照)。

| 期間 | 期初破産処理手続件数 | 申立件数 | 破産処理手続進捗状況 | 期末破産処理手続継続件数 | |||

|---|---|---|---|---|---|---|---|

| 係争中 | 棄却済み | 再建計画 承認 |

清算開始 | ||||

| 2016年度 | 0 | 37 | 1 | 0 | 0 | 0 | 36 |

| 2017年度 | 36 | 705 | 89 | 0 | 20 | 91 | 541 |

| 2018年度 | 541 | 1,149 | 118 | 87 | 81 | 305 | 1,099 |

| 2019年度 | 1,099 | 1,883 | 104 | 70 | 120 | 518 | 2,170 |

| 合計 | NA | 3,774 | 312 | 157 | 221 | 914 | 2,170 |

出所:インド破産倒産委員会(IBBI)公表資料を基にジェトロ作成

特徴としては、債権者委員会に提出される再建計画が承認されず、結果として会社法審判所が清算を命じるケースが多く見受けられることが挙げられる。2020年3月末時点で、再建計画が承認されたケースが221件、対して清算例は914件に上る(表3参照)。清算となる要件はほかにも存在するが、破産法は企業再生の目的も有することから、このような運用からの是正も課題とされている。

乱立していた法を統一化したことにより、さまざまな課題は顕在化しているものの一定の評価もうかがえる。各国のビジネスのしやすさをランク付けする「ビジネス環境の現状2019年版(Doing Business 2019)」によると、インドは2019年に破産処理のしやすさで190カ国中52位にランキングされる。破産処理期間は1.6年と、破産法制定前の2015年の実績(136位、4.3年)と比べて大幅な改善が見られる。同法制定により加速的な不良債権処理が行われ、企業の資金需要にタイムリーに対応できるだけの経営体力が構築され、結果として金融機関自体の収益性も改善することが期待されている。一方、金融機関の不良債権問題は依然として慢性的で、同法の活用を継続した上でさらなる改善が必要とされる状況だ。

続いて、政府による国営銀行への公的資金注入が挙げられる。国営銀行は、回収期間が比較的長期のインフラ関連投資への融資に積極的に対応していた。しかし、プロジェクトの計画自体が遅延し、それに関連して融資資金の返済がストップしていることが不良資産増加の背景として挙げられる。民間銀行よりも大規模でかつ大型インフラプロジェクト自体が政府主導のものだったことから、国営銀行が引き受けなければならない事情も手伝い、結果として国内金融機関が抱える不良資産の大部分を国営銀行部門が抱え、その不良資産の増加が銀行自体の手元資金減少による市中企業への融資消極化や、引当金増加による収益力の悪化・自己資本低下につながった。

このような悪循環を克服するため、政府は2015年、国営銀行が抱える不良資産処理の加速化と、自己資本の新国際基準(バーゼルⅢ)の資本要件を達成することを期して、向こう4年間で総額7,000億ルピー(約9,800億円、1ルピー=約1.4円)の資金注入を発表した。さらに2017年には、向こう2年間で総額2兆1,100億ルピーの追加資金注入も発表。これらの政策により、徐々にではあるが不良資産が減少し、自己資本の向上にも寄与している。

最後に、国営銀行の合併が挙げられる。インドの国内金融機関の大まかなセグメントは、(1)指定商業銀行、(2)地域銀行・地域農村銀行、(3)共同組合信用機関、(4)ノンバンク、(5)全インド金融機関の5つに分類される。インド政府は特に指定商業銀行部門、中でも国営銀行の体制を問題視している。具体的には、不良債権の増大やコンプライアンス問題、国内に数多くの国営銀行が存在することからの低収益体質と経営体力の低下などが課題とされているが、政府はこれらの問題を合併(表4参照)という手段を糸口とし、解決に向けた政策を講じている。

| 発表時期 | 合併母体行 | 吸収行 |

|---|---|---|

| 2017年2月 | インド・ステート銀行 | ビーカーネール・アンド・ジャイプル・ステート銀行 マイソール・ステート銀行 トラバンコール・ステート銀行 パティヤーラー・ステート銀行 ハイデラバード・ステート銀行 |

| 2019年4月 | バローダ銀行 | ビジャヤ銀行 デーナ銀行 |

| 2020年4月 | パンジャブ・ナショナル銀行 | オリエンタル商業銀行 インドユナイテッド銀行 |

| カナラ銀行 | シンジケート銀行 | |

| インドユニオン銀行 | アーンドラ銀行銀行 コーポレーション銀行 |

|

| インディアン銀行 | アラハバード銀行 |

出所:RBI、インド財務省発表資料をもとにジェトロ作成

この合併構想は2020年4月に完了し、国営銀行数は当初の27行から12行へとスリム化された。このような合併により、収益性に乏しいいわゆる赤字銀行が大規模行の膨大な資本背景を獲得したことによる貸し出し能力の増強が見込まれ、合併による効率化により国内の人や企業への金融サービスの向上も見込まれる。また、問題の根源だった不良債権処理について、合併と並行して順次実施している公的資金注入により、加速度的な不良債権処理への基盤が整えられつつある。大型合併は、資本力強化の観点からは正解だったと考えられる。

これらの政策は、モディ首相が2014年に初就任してから加速度的に実施されたものの代表例だ。不良資産自体は厳格な資産査定が義務付けられたことから近年は増加基調だったが、同時に適正な貸し倒れ引当金(注1)の計上も義務付けてられ、過去とは違った銀行の資産査定に対する仕組みの改善も行われている。現地の金融機関関係者は、「近年の政府の不良債権問題解決への政策については、一連のステップを着実に実行することで、地場大手鉄鋼メーカーのエッサール・スチール社の大型不良債権解消(注2)などの実績も出ている。今後は解消の方向へと向かうことも考えられる」と述べている。

新型コロナウイルス感染拡大により金融部門はさらなる健全性の強化が課題に

新型コロナウイルス感染拡大後、国内経済はさらに低迷している。インドでは1月30日に初の感染者を確認、3月25日から全土ロックダウンを開始したことにより、国内の経済活動自体が停滞している。インド経済監視センター(CMIE)の発表によると、5月28日時点の失業率は23.8%と急増(失業者数は約1億2,000万人)したことから、貧困のさらなる拡大や零細企業の経営難などが考えられる。

これに合わせ、国内金融セグメントも過去から危惧されていた不良債権問題がさらに問題視されている。そもそもの不良債権の大きな原因は国営銀行のインフラプロジェクト巨額融資が中心だったが、全土ロックダウンの影響により、小規模事業者などへの小口融資の焦げ付きも懸念されている。

政府もこのような状況に対応し、GDPの約10%に当たる総額約20兆ルピーの経済対策パッケージを発表した(表5参照)。

| 時期 | 対象セグメント | 主な内容 | 金額(単位:1,000万ルピー) | 金額(単位:億円) |

|---|---|---|---|---|

| 2020/3/26 | 貧困層 | 貧困層への給付金支給、生活インフラ整備、所得補償前倒し支給など | 192,800 | 26,992 |

| 2020/4/17 | 農業、中小企業、金融 | 各金融機関への融資枠増額供与など | 801,603 | 112,224 |

| 2020/5/13 | 中小零細企業 | 3兆ルピー規模の無担保ローン、ノンバンク向け流動性供給など | 594,550 | 83,237 |

| 2020/5/14 | 出稼ぎ労働者、農家など (インフォーマルセクター) |

穀物供給、農民向けクレジットカードローン、中間層向け住宅市場支援など | 310,000 | 43,400 |

| 2020/5/15 | 農業および食品加工業などの周辺セクター | 1兆ルピーの農業インフラファンド創設など | 150,000 | 21,000 |

| 2020/5/16.17 |

|

政府が指定した8分野の業種における構造改革、EdTech普及、農村向け雇用スキーム予算増額、感染対策設備強化、州政府財政支援など | 48,100 | 6,734 |

| 合計 | 2,097,053 | 293,587 | ||

出所:インド政府発表資料を基にジェトロ作成

また、このような金融支援だけでなく、中小企業の倒産の増加を抑制する観点から、破産倒産法における申し立て要件の負債総額を現行の10万ルピーから従前の1,000万ルピーに一時的に引き上げた。

企業への支援だけでなく、金融機関に対しても複数の支援策を講じている。インド準備銀行(RBI、中央銀行)は、ノンバンクの社債やコマーシャルペーパー購入、農業セクター向け銀行および小規模銀行への融資枠付与などの政策を発表した。さらなる問題債権増加(注3)に伴う目下の金融機関の流動性低下も視野に入れている。

コロナ禍の状況で金融機関に求められる役割

近年のインド経済は過去数年に比べて停滞気味で、新型コロナウイルスの影響により2020年度も引き続き停滞が予測されている。一方、13億人の人口が支える膨大な消費市場の有望性が揺らぐことは考え難い。また、コロナ渦で今後ますますデジタル化の進展が求められる中、有能なIT人材を背景に国家を挙げて取り組むデジタル化の推進や、増加し続けるスタートアップ企業の新たなビジネスの創出などがインドの強みだ。これらの資源を陳腐化させることなく、世界最大規模の経済大国へ変革するためには、国内金融機関の信用不安改善が必須とされる。

目下の状況を見渡すと、新型コロナウイルス感染拡大による経済停滞を主因に、多くの国内企業が資金繰りに困窮する様子が見える。ジェトロが2020年4月24日から28日の間にインド進出日系企業向けに実施したアンケート(1.22MB)では、回答企業の約56%が新型コロナウイルスの影響で資金繰りに問題を抱え、そのうち約40%が国内金融機関からの資金調達を検討している結果となった。地場企業のみでなく、在インド日系企業にとっても国内金融機関の担う役割が重要視されることがうかがえる。

長年の不良債権問題を解決しつつ、国内経済を金融インフラの側面から支えるインド金融機関の今後の変容は、インド経済そのものの今後を左右する重要な動きとして注目される。

"問題" - Google ニュース

June 03, 2020 at 04:26PM

https://ift.tt/2U6wZpb

地場金融機関の不良債権問題解決への道のり(インド) | 地域・分析レポート - 海外ビジネス情報 - ジェトロ(日本貿易振興機構)

"問題" - Google ニュース

https://ift.tt/2rQt6to

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "地場金融機関の不良債権問題解決への道のり(インド) | 地域・分析レポート - 海外ビジネス情報 - ジェトロ(日本貿易振興機構)"

Post a Comment