사모펀드가 공모펀드처럼 팔리는 것을 막겠다는 게 핵심이다. 개인 투자자의 투자 금액을 3억원 이상으로 높이고, 자(子)펀드가 모(母)펀드에 투자하는 형태를 취해 ‘49인 이하’ 규제를 우회할 수 없도록 하는 등의 조치다. 판매사가 상품 운용을 감사할 수 있도록 했다. 이 밖에도 금융소비자보호법(금소법) 등을 통한 안전 성향 금융소비자의 고위험 상품 가입 방지책 등도 있다.

하지만 이러한 대책들은 ‘제2의 사모펀드 사태’를 막기에는 역부족인 것처럼 보인다. 문제의 근본적인 원인인 판매사(즉 은행이나 증권사)의 유인(誘因) 구조를 바꾸지 않기 때문이다.

판매사가 문제가 있는 상품을 판매했을 때 얻을 수 있는 수익은 큰 반면, 손실에 대한 부담은 거의 지지 않기 때문에 발생하는 모럴 해저드(도덕적 해이) 가능성은 여전히 남아있다. 은행 등은 자신이 갖고 있는 신뢰를 기반으로 사모펀드를 판매하면서도, 정작 상품 자체의 옥석을 가리는 데 비용을 지출할 유인이 낮다는 점도 여전하다.

당시 ‘채권 금리+α(알파)’ 정도 수익률을 얻을 수 있는 대신 ‘약간’의 원금 손실 위험이 있다는 것을 내세운 메자닌(채권과 주식의 성격을 동시에 갖는 금융상품) 내지는 파생금융 상품들이 등장했다. ELS(주가연계증권)·DLS(채권연계증권) 등이 대표적이다. 이들 상품의 특징은 풋옵션 매도 등 고위험 파생금융상품 거래나 신흥국 환율 변동에 노출되는 등의 대가를 치르고 ‘플러스 알파’ 수익률을 얻는 것이다.

문제는 은행이나 증권사가 설명한 ‘약간의 위험’보다 실제 리스크가 훨씬 더 높았다는 데서 발생한다. 실질적으로 극단적인 사건이 발생하는 ‘꼬리 리스크’를 모두 감당하는 구조인데, 판매 당시 금융사가 ‘거의 가능성 없다’고 설명한 것과 달리 빈번하게 주가 하락·금리 급변동·원자재 가격 폭락 등의 사건이 발생했기 때문이다.

지난 2019년 대규모 손실을 기록한 해외 금리 연계 DLF는 불완전 판매가 기승을 부렸다는 것을 제외하면 그간 빈번하게 일어났던 ELS·DLS 손실의 재탕이다. DLF에서 손실이 발생한 근본적인 원인은 DLF의 원재료인 파생금융 상품을 만드는 증권사, 이를 조합해 DLF로 가공한 뒤 판매하는 은행, 그리고 금융소비자 간의 극심한 정보 불평등이다.

홍콩 등에서 풋옵션을 사들이려는 증권사는 ‘꼬리 리스크’ 발생 확률이 높다는 것을 인지하고 이를 회피하기 위해 매도인을 찾는다. 수익률이 올라간 풋옵션을 가지고 DLF를 만들 수 있다고 판단한 사모펀드 운용사나 은행은 이를 ‘기회’로 본다. 그들이 인지한 꼬리 리스크는 과거 사건에서 발생 확률을 추론한 정도이기 때문이다. 이후 DLF를 만든 뒤에 이를 은행 창구를 통해 판매하면, 직원의 설명을 믿은 금융소비자는 정기예금과 비슷한 상품으로 생각하고 거액을 집어넣는다.

사모펀드 운용사나 은행이 안고 있는 문제는 금융 상품의 위험을 제대로 측정할 수 없다는 것보다, 그에 따르는 비용이나 인력 투입을 꺼린다고 보는 게 더 진실에 가깝다.

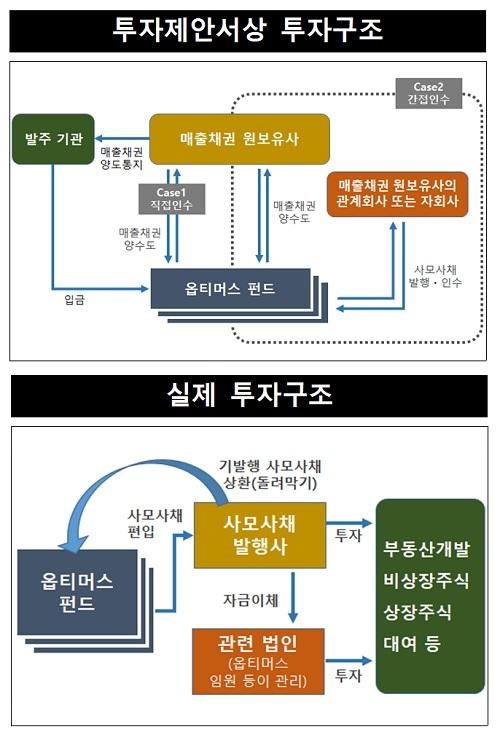

옵티머스자산운용은 공공기관의 건설 공사 발주 과정에서 발생하는 매출 채권에 투자한다고 했는데, 공공기관의 발주 과정에 대한 약간의 지식만 있어도 존재할 수 없는 상품이라는 걸 알 수 있다. 국가계약법이 명확히 공사 대금 지급 규정을 명문화하고 있기 때문이다. 옵티머스 사태는 은행이나 증권사가 약간의 비용을 들여 로펌에 문의만 해도 피할 수 있었던 문제였던 셈이다.

이탈리아 병원들이 지방자치단체에 청구하는 매출 채권에 투자한다는 이탈리아 헬스케어 펀드도 해당 채권의 원금 회수 기간이나 매입 가격, 파생금융상품을 몇 단계 거쳐 투자하는 복잡한 방식 등도 조금만 조사하면 금융사기에 가까울 정도로 문제가 많다는 걸 알 수 있었다.

금융위원회 등이 내놓은 사모펀드 규제 강화 및 제도 개선은 사모펀드가 공모펀드처럼 판매되는 것을 막는다는 것을 골자로 한다. 안전 자산으로 오인하고 거액을 투자하는 것을 막겠다는 대책도 강조된다. 하지만 이는 2015년 대폭 완화했던 사모펀드 투자 규제를 되돌리는, ‘비정상의 정상화’에 가깝다. 권재현 인천대 교수에 따르면 미국의 경우 사모펀드 투자는 기관투자자나 전문 금융 지식을 갖춘 고급 투자자(sophisticated investor)만 가능하며, 판매가 아닌 투자 권유만 가능하다.

더 심각한 것은 사모펀드 사태가 발생한 근본적인 문제인 금융회사의 모럴해저드는 아예 관심을 기울이지 않는다는 점이다. 은행이나 증권사가 사모펀드 사태를 초래한 이른바 ‘중위험 상품’들의 원금 손실 리스크를 짊어지지 않고, 리스크를 제대로 파악하지 않아도 되는 구조는 그래도 유지된다. 약간의 관리 감독 의무를 부여한 규제만 강화되었을 뿐이다. 최근까지 PB(프라이빗뱅커)로 일했던 한 은행 직원은 "다른 은행에 고객을 빼앗기지 않기 위해서 사모펀드 상품을 만들어 내놓을 수밖에 없었다"고 말했다.

금융위는 여러 층의 규제를 두어서 소비자들에 대한 불완전 판매를 막겠다는 전략이다. 금융소비자법이 대표적이다. 그런데 금융사들의 유인구조를 그대로 두고 판매 방식만 규제하겠다는 것은 결국 규제를 회피한 꼼수 상품이 기승을 부리게 될 가능성이 높다.

인위적인 규제 일변도 정책은 금융 산업 발전을 왜곡시킬 가능성이 크다. 은행이나 증권사가 사모펀드 상품들에 대한 위험을 함께 지게 하는 식으로 모럴 해저드 문제를 해결할 수 있는 규제가 더 적합하지 않을까. 고객과 은행 증권사의 이해관계를 완전히 일치시키도록 하는 제도 설계가 없다면 제2, 제3의 사모펀드 사태는 언제든 발생할 수밖에 없어 보인다.

https://ift.tt/2QcCKCF

문제

Bagikan Berita Ini

0 Response to "[팀장칼럼] 사모펀드 대책, 정작 모럴 해저드 문제는 답 없다 - 조선비즈"

Post a Comment